Ppt презентация на тему договор банковского вклада. Презентация на тему "банковские вклады и депозиты"

Общее описание. Отдел по работе с ВСП ДОРОиП ЦА 3 Сегодня Наш Банк предлагает одну из самых интересных линеек по Вкладам физических лиц с максимально удобными и выгодными опциями для клиентов. Итак, Вклады имеют два основных вида: Два вида вкладов Вклады Срочные Вклады Вклады - для создания краткосрочных и долгосрочных накоплений и получения доходов Вклады - для ежедневного использования- совершения платежей, переводов Вклады до востребования

Вклады. Распределение Вкладов по критериям. Отдел по работе с ВСП ДОРОиП ЦА 5 Срочные вклады Срочные вклады критерии названия вкладов С возможностью пополнения и частичного снятия С возможностью пополнения "Сохраняй" «Подари жизнь» - участие в благотворительной программе "Пополняй" «Мультивалютный» -один счет в трех валютах -– рубли, евро, доллары США "Управляй" «До востребования» «Пенсионный +» «Универсальный» Без пополнения и снятия Вклады до востребования Вклады до востребования

Преимущества Владов Сбербанка. Отдел по работе с ВСП ДОРОиП ЦА 7 Самый простой выбор вклада - планируете ли пополнять или снимать часть Вклада Ненужно беспокоиться о сохранности вклада и надежности Банка. Сохранение и приумножение сбережений в самом надежном Банке По многим вкладам льготная ставка при досрочном расторжении вклада Возможность совершать операции по вкладу в любом отделении города, где оформлен вклад Возможность использовать Мобильный банк по вкладу

1 слайд

Работу выполнил ученик 10 класса Богаевский Петр Руководитель: учитель математики первой квалификационной категории Борода Наталья Юрьевна

2 слайд

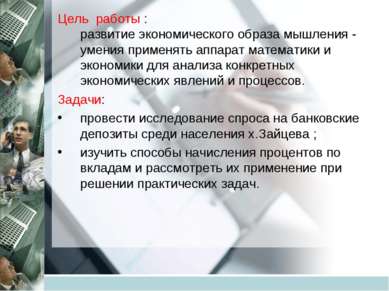

Цель работы: развитие экономического образа мышления - умения применять аппарат математики и экономики для анализа конкретных экономических явлений и процессов. Задачи: провести исследование спроса на банковские депозиты среди населения х.Зайцева; изучить способы начисления процентов по вкладам и рассмотреть их применение при решении практических задач.

3 слайд

4 слайд

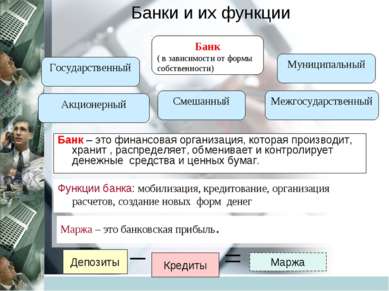

Банки и их функции Банк – это финансовая организация, которая производит, хранит, распределяет, обменивает и контролирует денежные средства и ценных бумаг. Функции банка: мобилизация, кредитование, организация расчетов, создание новых форм денег Маржа – это банковская прибыль. Депозиты Кредиты Маржа Государственный Банк (в зависимости от формы собственности) Муниципальный Акционерный Смешанный Межгосударственный

5 слайд

оговариваются сроки его пополнения и возврата с начисленным процентом. Размеры и сроки не ограничиваются хранится более двух третей всех сбережений населения.

6 слайд

Основные условия вклада Сумма вклада первоначальной суммы вклада сумм дополнительных взносов является банковской тайной это собственность вкладчика

7 слайд

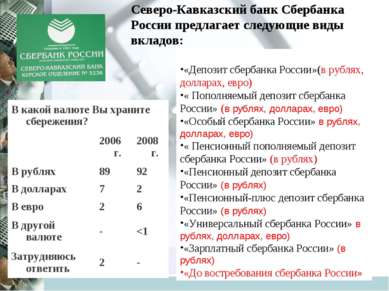

Северо-Кавказский банк Сбербанка России предлагает следующие виды вкладов: «Депозит сбербанка России»(в рублях, долларах, евро) « Пополняемый депозит сбербанка России» (в рублях, долларах, евро) «Особый сбербанка России» в рублях, долларах, евро) « Пенсионный пополняемый депозит сбербанка России» (в рублях) «Пенсионный депозит сбербанка России» (в рублях) «Пенсионный-плюс депозит сбербанка России» (в рублях) «Универсальный сбербанка России» в рублях, долларах, евро) «Зарплатный сбербанка России» (в рублях) «До востребования сбербанка России»

8 слайд

Результаты опросов Предпочтительные сроки вкладов Предпочтительные формы сбережений

9 слайд

Начисление процентов по вкладам Проценты могут начисляться в конце срока вклада периодически или 1.Формула простых процентов 2.Формула сложных процентов Наращенная сумма с использованием простых и сложных процентов доход рассчитывается от первоначальной суммы инвестиций не зависимо от срока вложения. накопленная сумма процентов добавляется во вклад по окончании очередного периода начислений.

10 слайд

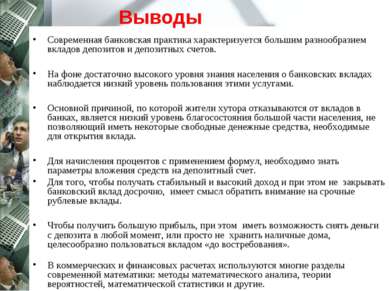

Выводы Современная банковская практика характеризуется большим разнообразием вкладов депозитов и депозитных счетов. На фоне достаточно высокого уровня знания населения о банковских вкладах наблюдается низкий уровень пользования этими услугами. Основной причиной, по которой жители хутора отказываются от вкладов в банках, является низкий уровень благосостояния большой части населения, не позволяющий иметь некоторые свободные денежные средства, необходимые для открытия вклада. Для начисления процентов с применением формул, необходимо знать параметры вложения средств на депозитный счет. Для того, чтобы получать стабильный и высокий доход и при этом не закрывать банковский вклад досрочно, имеет смысл обратить внимание на срочные рублевые вклады. Чтобы получить большую прибыль, при этом иметь возможность снять деньги с депозита в любой момент, или просто не хранить наличные дома, целесообразно пользоваться вкладом «до востребования». В коммерческих и финансовых расчетах используются многие разделы современной математики: методы математического анализа, теории вероятностей, математической статистики и другие.

О Газпромбанке. Газпромбанк - один из крупнейших и ведущих банков России по работе с физическими лицами. Услугами Банка пользуется свыше 2 миллионов жителей России. Для физических лиц Газпромбанк предлагает комплексное финансовое обслуживание - наши клиенты могут управлять своими сбережениями и приумножать их, используя самые передовые технологии работы. Банк предлагает большой спектр продуктов и услуг: вклады, кредиты на приобретение недвижимости, приобретение автомобиля и потребительские цели, расчётно-кассовые услуги, банковские карты, инвестирование на фондовом рынке. Надежность Газпромбанка подтверждена высокими рейтингами, присвоенными Банку ведущими международными рейтинговыми агентствами. Работая с одним из лидеров российской банковской системы, вы получаете современный, надежный и удобный банковский сервис. 2.

Слайд 2 из презентации «Розничные продукты для сотрудников корпоративных клиентов»Размеры: 720 х 506 пикселей, формат: .jpg. Чтобы бесплатно скачать слайд для использования на уроке, щёлкните на изображении правой кнопкой мышки и нажмите «Сохранить изображение как...». Скачать всю презентацию «Розничные продукты для сотрудников корпоративных клиентов.ppt» можно в zip-архиве размером 849 КБ.

«Обмен торговля реклама» - Рынок. Заработная плата. Торговый центр. Производитель. Обмен,торговля, реклама. Процесс СОЗДАНИЯ РАЗЛИЧНЫХ ВИДОВ ЭКОНОМИЧЕСКОГО ПРОДУКТА. Экономика. Знания полученные, или приобретённые работником в практической деятельности. Реклама. Экономическая деятельность, направленная на получение дохода. Создание Рекламы.

«Возврат товара поставщику» - Обратный выкуп нереализованного тиража. Вопросы для Департамента налоговой и таможенно-тарифной политики. Варианты оформления возврата. Договор комиссии. Изложенные нами положения. Плюсы и минусы. Поставки совершающегося под отменительным условием. Договор поставки с особым моментом перехода права собственности.

«Оптовая и розничная торговля» - Оптовые посредники: функции и типы. Дискаунтеры – магазины торгующие по низким ценам. Тенденции развития розничной торговли: Стратегии позиционирования розничной компании. Комбинирование перевозки, контейнеризация. Основные вопросы. Оптовики способны выполнять сбытовые функции более эффективно и с меньшими затратами.

«Формирование ассортимента в розничной торговле» - Практические навыки. Деловая игра. Формирование ассортимента розничной организации. Элементная деловая игра. Покупатели. Пример построения товарного классификатора. Результаты внедрения категорийного менеджмента. Формат магазина. Основные начальные терминологические понятия. Алгоритм. Участники приступают к основной деловой игре.

ДЕПОЗИТЫ

- Банковский депозит –

- денежный вклад,

- принимаемый банком

- на определенный срок

- на условиях

- выплаты фиксированного процента.

- Депозиты можно разделить на 2 группы:

- вклад до востребования – депозит без указания срока хранения, который возвращается по первому требованию вкладчика.

- срочный вклад – депозит, внесенный на определенный срок в соответствии с условиями банковского договора.

- Паевой инвестиционный фонд – ПИФ

- форма коллективных инвестиций.

- Средства группы людей – пайщиков – передаются специализированной организации – Управляющей компании (УК) - в доверительное управление.

- Управляющая компания:

- обеспечивает максимальный доход в рамках определенной инвестиционной стратегии;

- берет за услуги плату.

- Открытые – паи открытого фонда можно купить и продать в любой день.

- Интервальные – свободно продаются и покупаются в определенные двухнедельные периоды – «интервалы» – обычно 1 раз в полугодие или в квартал.

- Закрытые – продаются только при формировании фонда и погашаются при его ликвидации.

- Получать накопленные средства можно только:

- по достижении пенсионного возраста и

- по окончании периода накопления,

- предусмотренного договором.

- Чем дольше срок инвестирования –

- тем бОльшая часть вложений выплачивается.

- Разделение и передача рисков

- имущественных и неимущественных потерь

- специализированной организации –

- страховой компании.

- Виды страхования:

- Личное страхование

- Страхование имущества

- Страхование ответственности

- Страхование предпринимательских и финансовых рисков

- Виды страхования:

- Страхование от несчастных случаев и болезней

- Страхование жизни на случай смерти, дожития до определенного возраста или срока наступления иного события

- Пенсионное страхование

- Страхование жизни с условием периодических страховых выплат и участием страхователя в инвестиционном доходе страховщика

- Медицинское страхование

- Тесно связано с

- жизненным циклом человека:

- В юности и в период активной деятельности – страхование от несчастных случаев

- В зрелом возрасте - накопительное страхование

- В пожилом возрасте – пенсионное страхование

- На протяжении всей жизни - медицинское страхование

- Возраст

- Состояние здоровья

- Образование

- Занятость

- Вредные привычки

- Хобби и образ жизни

- Личное финансовое планирование - ЛФП – процесс, при помощи которого индивиды и семьи достигают поставленных финансовых целей.

- Из чего слагается процесс ЛФП:

- Определение и ранжирование финансовых задач.

- Принятие решений для достижения целей в условиях ограниченных ресурсов.

- Следование выбранному плану или изменение плана, если он работает не так, как предполагалось.

- Личные финансовые

- Пенсионное

- планирование

- Планирование

- сбережений и

- инвестиций

- Управление доходами

- и расходами

- Управление рисками

- Налоговое

- планирование

- Планирование передачи наследства

- Доходы

- То, что вы получаете

- Расходы

- То, что вы тратите

- Активы

- То, чем вы владеете

- Обязательства

- То, что вы должны

- Обеспечить текущее потребление: затраты на пищу, жильё, и одежду.

- Защитить от последствий потери здоровья из-за болезни или травмы.

- Защитить от потери имущества и ущерба

- Купить свой дом, квартиру, автомобиль и т.д.

- Выплатить кредиты.

- Создать фонд для будущих расходов.

- Улучшить жизненные условия, поднять свой уровень жизни.

- Организовать свой бизнес.

- Обеспечить сохранение нынешнего уровня жизни в старости (после выхода на пенсию).

- Передать накопленные средства наследникам

- Пример: Вы положили 1 000 руб. на банковский счет из расчета процентной ставки в 10% годовых.

- Сумма, которую вы получите через пять лет при условии, что не возьмете ни рубля до истечения этого срока, называется будущей стоимостью 1 000 руб.

- из расчета ставки процента 10% годовых и срока инвестирования пять лет.

- Необходимо рассчитать будущую стоимость

- 1 000 руб.

- PV (Present value - PV) - начальная сумма на вашем счете. В данном примере 1 000 руб.

- i – процентная ставка, которая обычно выражается в процентах в год. Здесь 10% (или 0,10 в десятичном представлении).

- n - количество лет, на протяжении которых будут начисляться проценты. В нашем примере – 5 лет.

- FV (Future value – FV)- будущая стоимость через п лет.

- Рассчитаем будущую стоимость в этом примере поэтапно.

- Во-первых, сколько денег у вас будет по окончании первого года?

- У вас будет 1000 руб., с которых начиналась данная финансовая операция, плюс проценты в размере 100 руб. (10% от 1000 руб. или 0,1х1000 руб.).

- Будущая стоимость ваших денег, таким образом, будет равняться 1100 руб.:

- FV = 1000 руб. х 1,10 = 1100 руб.

- Во-вторых: сколько у вас будет денег через пять лет?

- Мы можем найти будущую стоимость через пять лет с помощью повторного умножения:

- 1000 руб. х 1,1 х 1,1х1,1 х 1,1 х 1,1 =1000 руб. х1,15= =1610,51 руб.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- Если i - процентная ставка

- n - количество лет,

- то будущую стоимость 1000 руб. можно узнать с помощью формулы:

- FV=1000(1+i)n или

- FV=PV(1+i)n

- Е. Дюваль в 1950 г. первым опубликовал работу по проблемам развития семьи и подразделил ЖЦС на восемь стадий:

- 1. Супружеские пары без детей.

- 2.Появление в семье детей (возраст ребенка - до 2,5 лет).

- 3.Семья с детьми-дошкольниками (возраст старшего ребенка - от 2,5 до 6 лет).

- 4.Семьи с детьми-младшими школьниками (от 6 до 13 лет).

- 5.Семьи с подростками (старший ребенок - от 13 до 20 лет).

- 6.Уход молодых людей из семьи

- 7.Средний возраст родителей (от 6 стадии до ухода на

- пенсию).

- 8.Старение членов семьи

- Акционерное общество –

- наиболее распространенная в мире организационно-правовая форма для предприятий крупного и среднего бизнеса.

- Предприятия крупного бизнеса

- чаще существуют в форме открытых акционерных обществ.

- Предприятия среднего бизнеса –

- в форме закрытых акционерных обществ.

- Основными характеристиками современных российских акционерных обществ являются:

- разделение капитала на акции;

- ограниченная ответственность.

- Общество, уставный капитал которого разделен на определенное число акций, удостоверяющих права и обязательства акционеров по отношению к обществу.

- Открытое акционерное общество (ОАО)

- Закрытое акционерное общество (ЗАО)

- Открытое

- акционерное общество (ОАО)

- Закрытое

- акционерное общество (ЗАО)

- ОАО вправе проводить как открытую, так и закрытую подписку на выпускаемые им акции и осуществлять их свободную продажу

- В ОАО НЕ допускается установление преимущественного права общества или акционеров на приобретение акций этого ОАО

- Число акционеров ОАО

- НЕ ограничено

- Минимальный уставный капитал ОАО НЕ менее 1000 МРОТ

- В ЗАО акции распределяются ТОЛЬКО среди его учредителей (акционеров) или иного заранее определенного круга лиц.

- Не производится открытая подписка на акции и НЕ предлагаются для приобретения неограниченному кругу лиц.

- Акционеры ЗАО пользуются преимущественным правом приобретения акций данного АО

- Число акционеров не превышает 50, если больше – происходит перерегистрация в ОАО

- Уставный капитал не менее

- 100 МРОТ

- Путем учреждения (создания)

- Путем реорганизации

- Решение принимается учредительным собранием

- Учредители заключают между собой договор, определяющий

- Учредительным документом является УСТАВ

- Слияния

- Разделения

- Выделения

- Преобразования

- Учреждение общества

- Утверждение Устава

- Избрание органов управления

- Порядок совместной деятельности по созданию общества

- Размер уставного капитала

- Категории выпускаемых акций и порядок их размещения

- зафиксированный в уставе акционерного общества его начальный капитал в денежном измерении, образуемый за счет выручки от продажи акций, или частных вложений учредителей, государственных вложений.

- Взнос в уставный капитал может осуществляться не только в виде денежных средств, но и в имущественной форме:

- в виде строений,

- земли,

- объектов интеллектуальной собственности: патентов, лицензий, проектов.

- Уставный капитал создает материально-вещественную, денежную, научно-техническую, информационную основу деятельности созданной организации.

- Обыкновенные

- Привилегированные

- Номинальная стоимость акций должна быть одинаковая

- Суммарная номаинальная стоимость акций не должны превышать 25% размера уставного капитала

- Обыкновенными акциями, имеют право

- Привилегированными акциями имеют право

- Голоса на общем собрании акционеров при решении всех вопросов

- На получение дивидендов

- На получение части имущества при его ликвидации

- На преимущественное получение дивидендов

- На преимущественное получение ликвидационной стоимости

- Размер дивиденда и ликвидационная стоимость могут определяться

- В твердой денежной сумме

- В процентах к номинальной стоимости

- Путем утверждения порядка их расчета

- Голоса на общем собрании акционеров при решении вопросов

- Затрагивающих права акционеров-владельцев привилегированных акций

- О выплате дивидендов

- О реорганизации и ликвидации общества

- Конвертируемые

- кумулятивные

- простые

- Предоставляют право обмена акции

- Невыплаченные дивиденды накапливаются и выплачиваются

- Привилегированные акции различных типов,

- не являющиеся кумулятивными или конвертируемыми

- Виды стоимости акций

- Существует несколько видов стоимостной оценки акций:

- Акция имеет номинальную стоимость (начальную стоимость), которая отражается в усло-виях выпуска. Номинальная стоимость всех обыкновенных акций должна быть одинаковой. В развитых странах часто выпускаются акции без указа-ния номинальной стоимости.

- При первичном размещении акций устанавливается эмиссионная цена, по которой ее приобретает первый держатель (первый покупатель, инвестор). Оплата акций акцио-нерного общества при его учреждении производится учредителями по номинальной стоимости. При всех последующих выпусках реализация акций осуществляется по рыночной цене. Превышение эмиссионной цены над номинальной ценой акций называется эмиссионной выручкой или эмиссионным доходом. Эмиссионная цена может быть ниже рыночной, если размещение осуществляется через посредника.

- На вторичном рынке акции продаются по рыночной цене. Рыноч-ная цена зависит от объема рынка, конъюнктуры спроса и предложения, качества и надежности ценной бумаги, от текущих и ожидаемых выплат дивидендов, процентов и т.д.

- С начала функционирования (работы, деятельности) акционерного общества доля капита-ла, приходящаяся на одну акцию, меняется, поэтому акция характеризуется балансовой (бухгалтерской) стоимостью, которая рассчитывается по балансовым дан-ным как отношение чистых активов за минусом номинальной стоимости привилегированных акций к общему количеству выпущенных обыкно-венных акций.

- Ликвидационная стоимость акции определяется в момент ликвидации общества. Она показывает, какая часть стоимости активов по ценам возможной реализации, оставшейся после расчетов с кредиторами, при-ходится на одну акцию.

- Чистые активы - это величина, определяемая путем вычитания из суммы активов акционерного общества, принимаемых к расчету, суммы его обязательств, принимаемых к расчету. Активы, участвующие в расчете, - это денежное и неденежное имущество акционерного общества.

- Акция - эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части при-были акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации.

- Акция удостоверяет обязательные права участника акционерного общества по отношению к обществу.

- Акция является именной ценной бумагой.

- Установленная форма - именная бездокументарная ценная бумага.

- Акции имеет право выпускать только акционерное общество.

Чтобы пользоваться предварительным просмотром презентаций создайте себе аккаунт (учетную запись) Google и войдите в него: https://accounts.google.com

Подписи к слайдам:

ВКЛАДЫ физических лиц преподаватель: Зенкевич Т.И.

Вклады физических лиц Отдел по работе с ВСП ДОРОиП ЦА Вклады физических лиц Сбербанка – это хранение сбережений в надежном Банке с возможностью получения доходов.

Общее описание. Отдел по работе с ВСП ДОРОиП ЦА Сегодня Наш Банк предлагает одну из самых интересных линеек по Вкладам физических лиц с максимально удобными и выгодными опциями для клиентов. Итак, Вклады имеют два основных вида: Два вида вкладов Вклады Срочные Вклады Вклады - для создания краткосрочных и долгосрочных накоплений и получения доходов Вклады - для ежедневного использования- совершения платежей, переводов Вклады до востребования

Общее описание. Отдел по работе с ВСП ДОРОиП ЦА Срочные вклады имеют три важных критерия: С возможностью пополнения Без пополнения и снятия С возможностью пополнения и частичного снятия

Вклады. Распределение Вкладов по критериям. Отдел по работе с ВСП ДОРОиП ЦА Срочные вклады критерии названия вкладов С возможностью пополнения и частичного снятия С возможностью пополнения "Сохраняй" «Подари жизнь» - участие в благотворительной программе "Пополняй" «Мультивалютный» один счет в трех валютах – рубли, евро, доллары США "Управляй" «До востребования» «Пенсионный +» «Универсальный» Без пополнения и снятия Вклады до востребования

Сводная таблица основных условий Владов.

Преимущества Владов Сбербанка. Отдел по работе с ВСП ДОРОиП ЦА Самый простой выбор вклада - планируете ли пополнять или снимать часть Вклада Ненужно беспокоиться о сохранности вклада и надежности Банка. Сохранение и приумножение сбережений в самом надежном Банке По многим вкладам льготная ставка при досрочном расторжении вклада Возможность совершать операции по вкладу в любом отделении города, где оформлен вклад Возможность использовать Мобильный банк по вкладу

По теме: методические разработки, презентации и конспекты

Вклад Благовещенского района в Великую Отечественную войну 1941-1945 года. Благовещенский завод - фронту

Выбор темы данной работы связан с празднованием 70-летия Победы народов Советского Союза во Второй Мировой и Великой Отечественной войне. Огромную роль, в обеспечении выдающейся победы наш...

Доклад "Вклад ученых-физиков Красноярска в Великой Отечественной Войне" к научно-практической конференции "Красноярский край в годы Великой Отечественной Войны"

Новейшая российская историография Великой Отечественной войны охватывает примерно последние двадцать лет. За это время историки России приложили немало усилий, чтобы восстановить подлинную истор...

Тесты и ситуационные задания по дисциплине ОРГАНИЗАЦИЯ РАБОТЫ С БАНКОВСКИМИ ВКЛАДАМИ И ДЕПОЗИТАМИ

Тесты и ситуационные задания по дисциплине ОРГАНИЗАЦИЯ РАБОТЫ С БАНКОВСКИМИ ВКЛАДАМИ И ДЕПОЗИТАМИ...