Давальческое сырье проводки у давальца в 1с. Давальческое сырье: бухгалтерский учет

В одной из предыдущих статей мы уже рассматривали работу с давальческим сырьем с позиции заказчика, передающего материалы в переработку (Учет давальческого сырья в 1С: Бухгалтерии 8 (передача материалов в переработку) ). А в данной статье будет рассмотрена обратная ситуация, когда организация получает от контрагента сырье для последующей переработки силами своих собственных сотрудников и передачи уже готовой продукции заказчику, оплачивающему оказанные услуги.

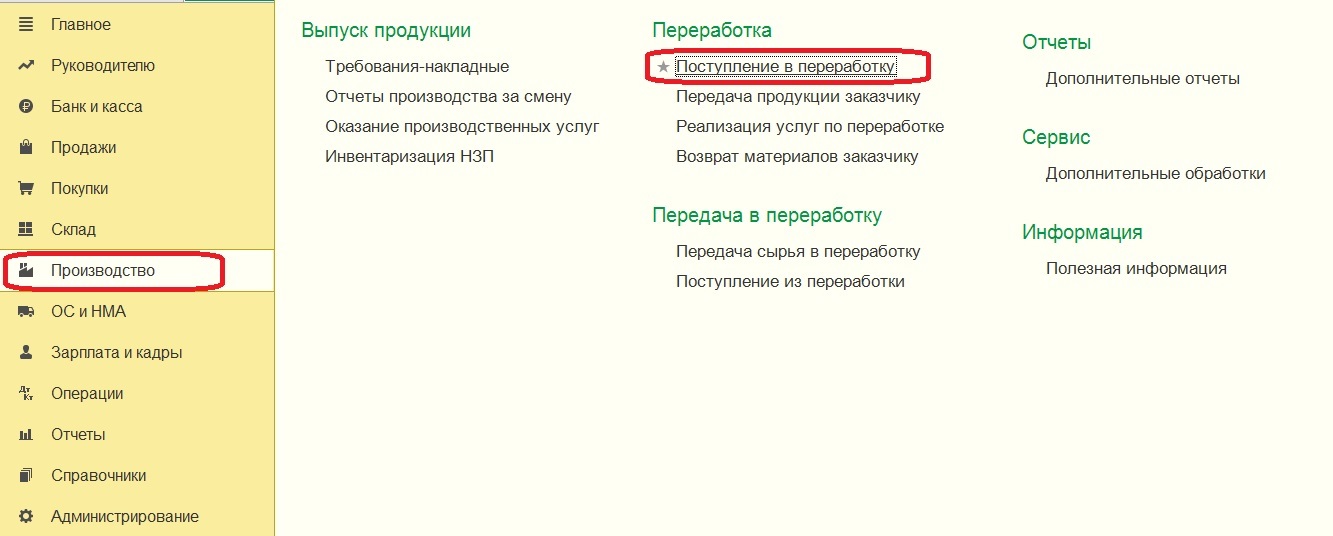

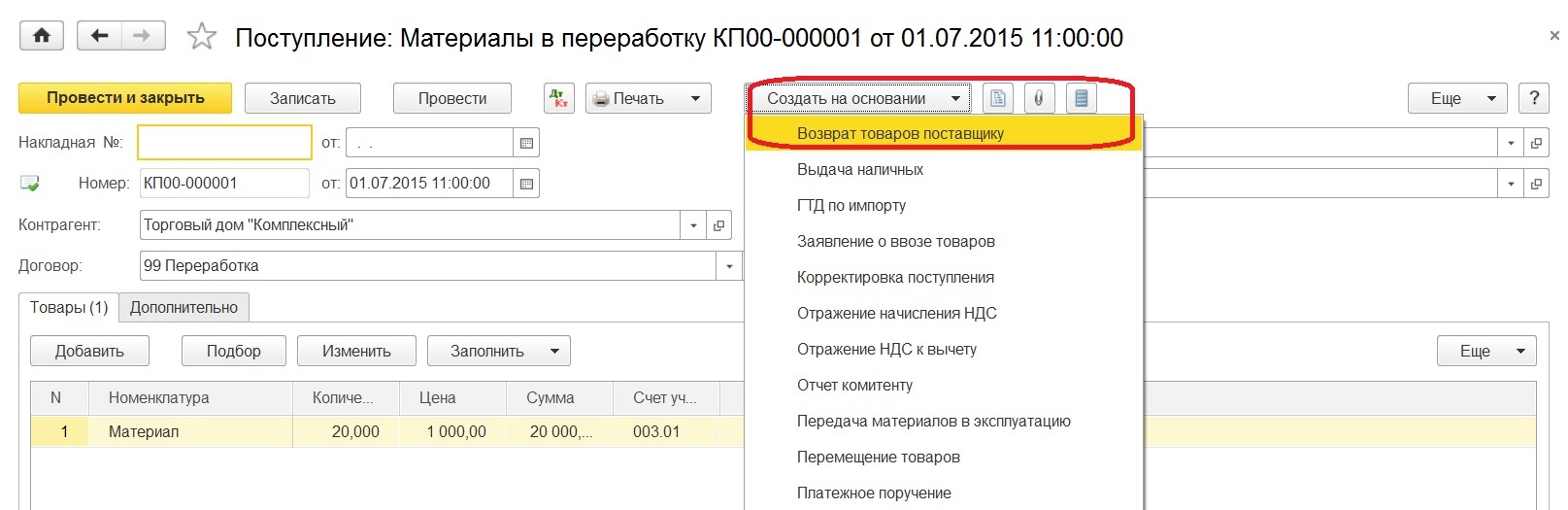

Итак, первый этап - это оприходование сырья от заказчика. Данную операцию можно осуществить либо через раздел "Покупки" документом "Поступление (акты, накладные)" с видом операции "Материалы в переработку".

Либо непосредственно через раздел "Производство", выбирая "Поступление в переработку".

Разным образом приходим к одному и тому же документу "Поступление: Материалы в переработку".

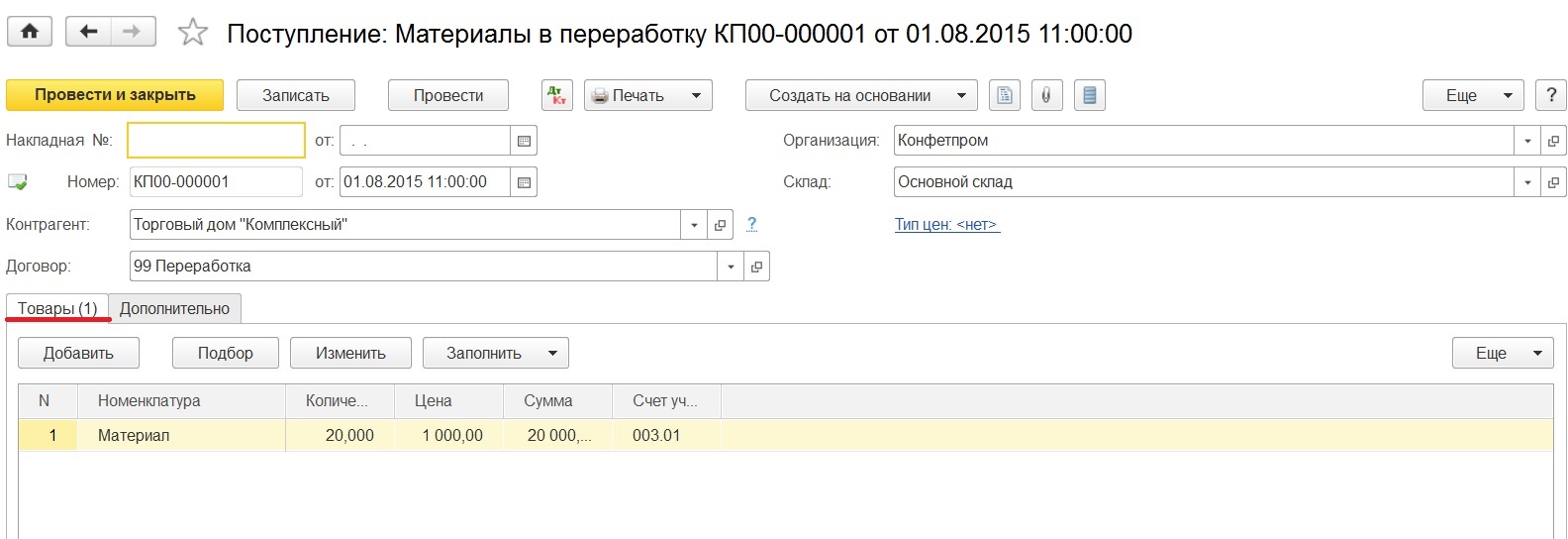

В поле "Контрагент" необходимо выбрать поставщика сырья, но такой контрагент считается не поставщиком, а покупателем, потому что приобретает услуги по переработке. Следовательно, имеем возможность выбрать договор только вида "С покупателем". Указываем склад, на который поступают материалы и заполняем по кнопке "Добавить" табличную часть. Счет учета для этого документа автоматически ставится 003.01 "Материалы на складе".

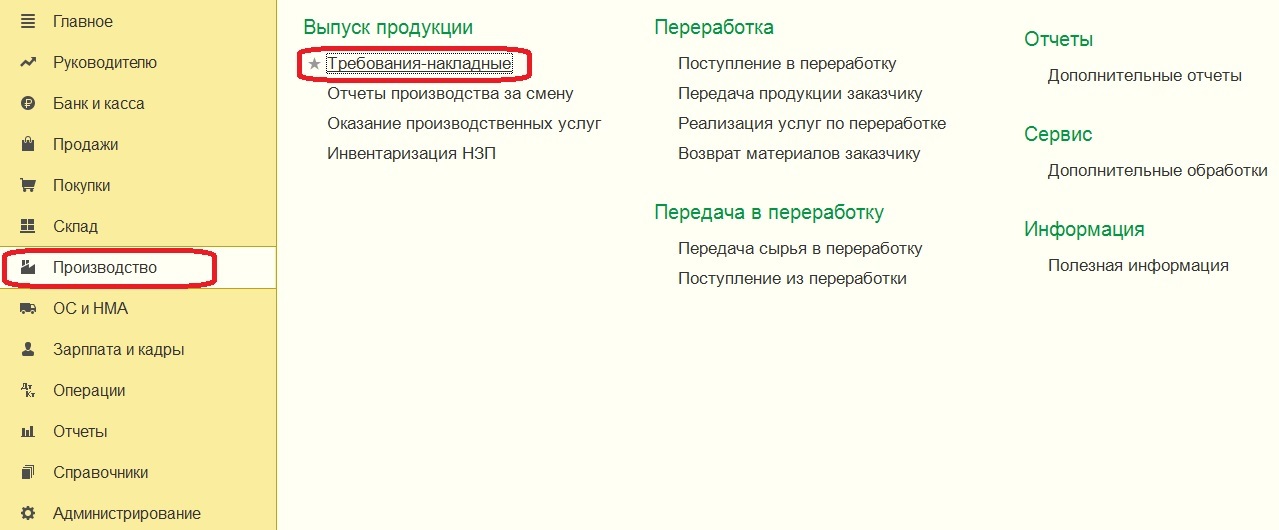

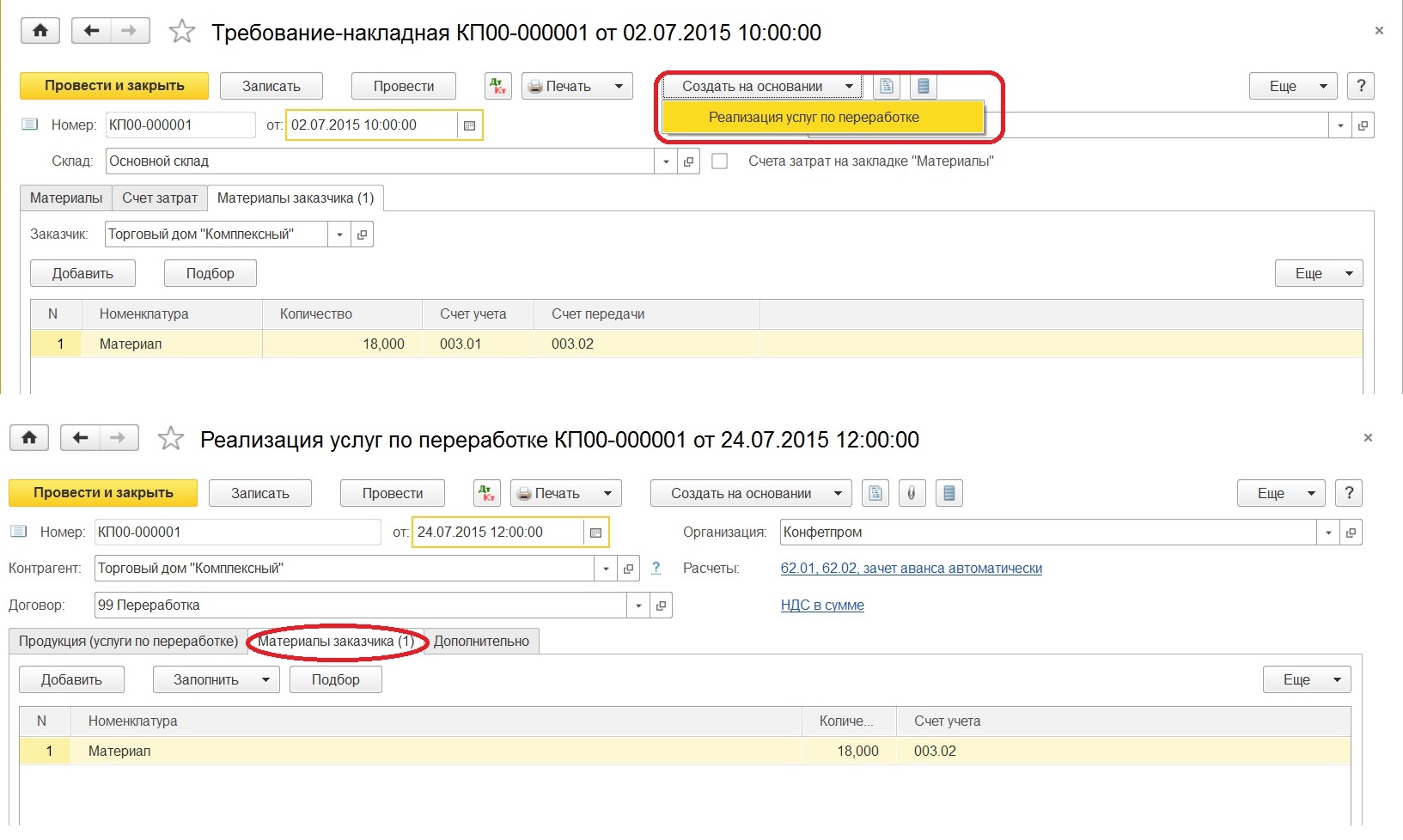

Второй шаг - это передача материалов заказчика в производство. Оформление происходит с помощью документа "Требование-накладная".

Создаем новый документ, в шапке указывая склад, с которого передаем материалы.

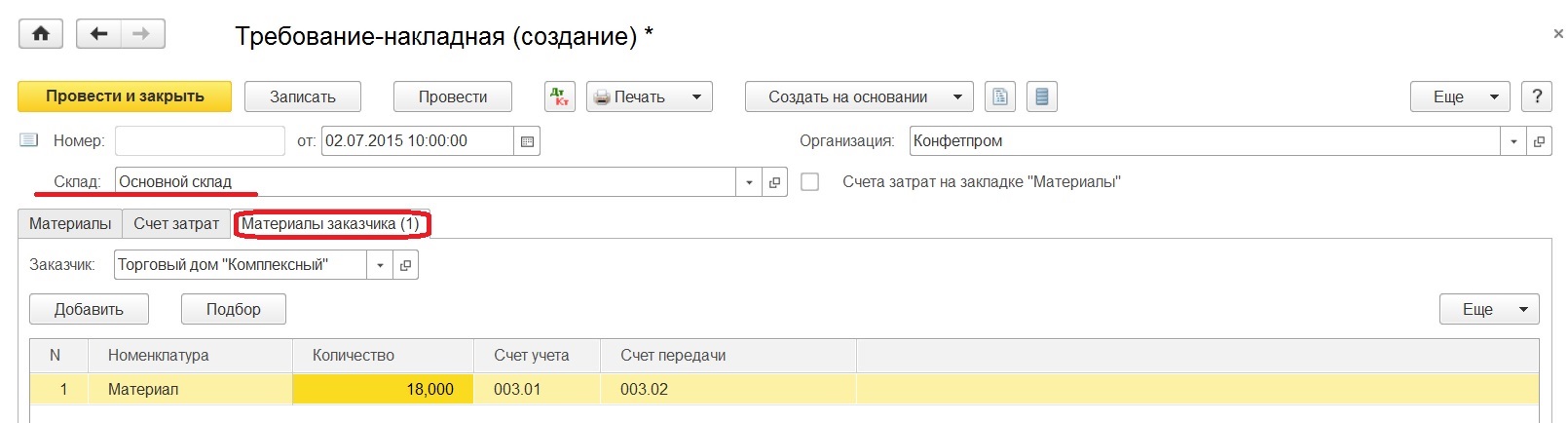

Ставить флажок в позиции "Счета затрат на закладке" не требуется. Заполнение закладки "Материалы заказчика" происходит следующим образом: заказчик - это контрагент, от которого были приняты материалы. По кнопке "Добавить" заносим в табличную часть нужную номенклатуру и количество, а счета выставляются автоматически. Счет передачи - это забалансовый счет "Материалы, переданные в производство".

Что касается собственных затрат на производство, то они отражаются такими же документами, что и для производства собственных изделий.

При заполнении указываем подразделение, в которое спишутся затраты; склад, на который готовая продукция будет поступать; счет затрат, на котором отражаются затраты.

Потом в табличной части работаем с закладкой "Продукция", добавляем номенклатуру продукции, полученную в результате переработки. Указываем количество; плановую цену, по которой будет отражаться выпуск готовой продукции; счет учета, на котором будет учитываться выпущенная продукция - это счет 20.02 "Производство из давальческого сырья"; номенклатурную группу, на которую будут относиться затраты. По необходимости заполняется поле "Спецификация" элементом из одноименного справочника.

Следующим шагом будет передача готовой продукции заказчику.

Выполняется такая процедура посредством проведения документа "Передача продукции заказчику".

Также потребуется отразить услуги по переработке материалов, сделать это можно с помощью специального документа, который называется "Реализация услуг по переработке".

Можно создать "Реализация услуг по переработке" на основании ранее введенного документа "Требование-накладная", тогда шапка документа и закладка "Материалы заказчика" автоматически будут заполнены.

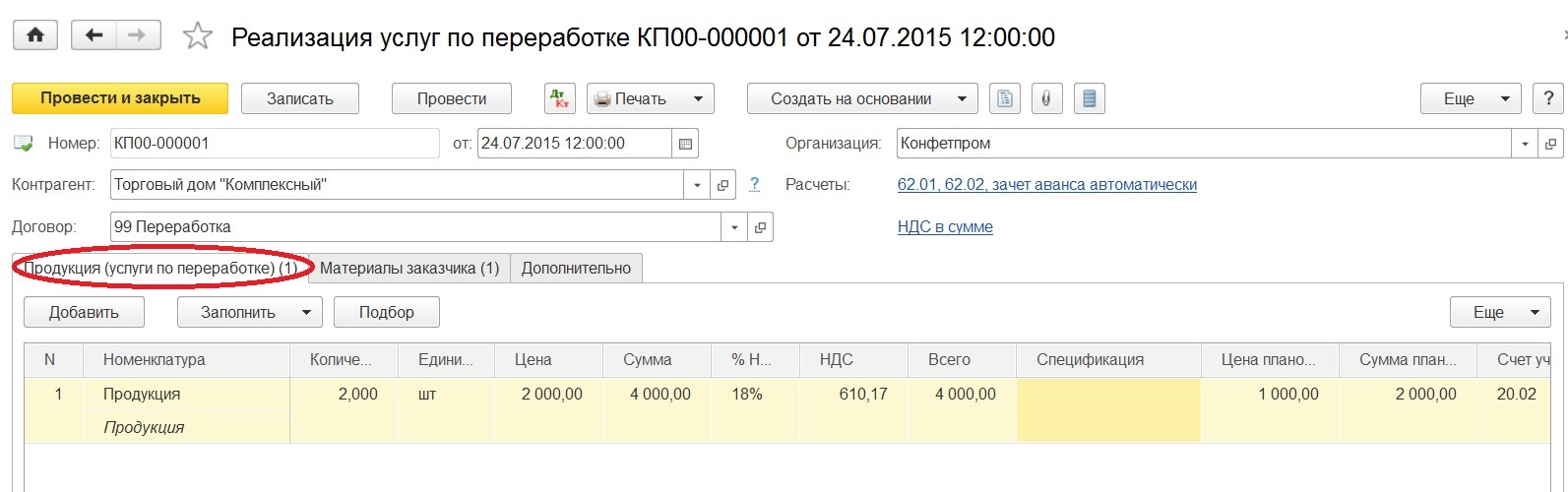

Далее переходим к закладке "Продукция (услуги по переработке)" и заносим в табличную часть номенклатуру готовой продукции и цену оказанной услуги по переработке, также указываем плановую цену, количество и счета учета.

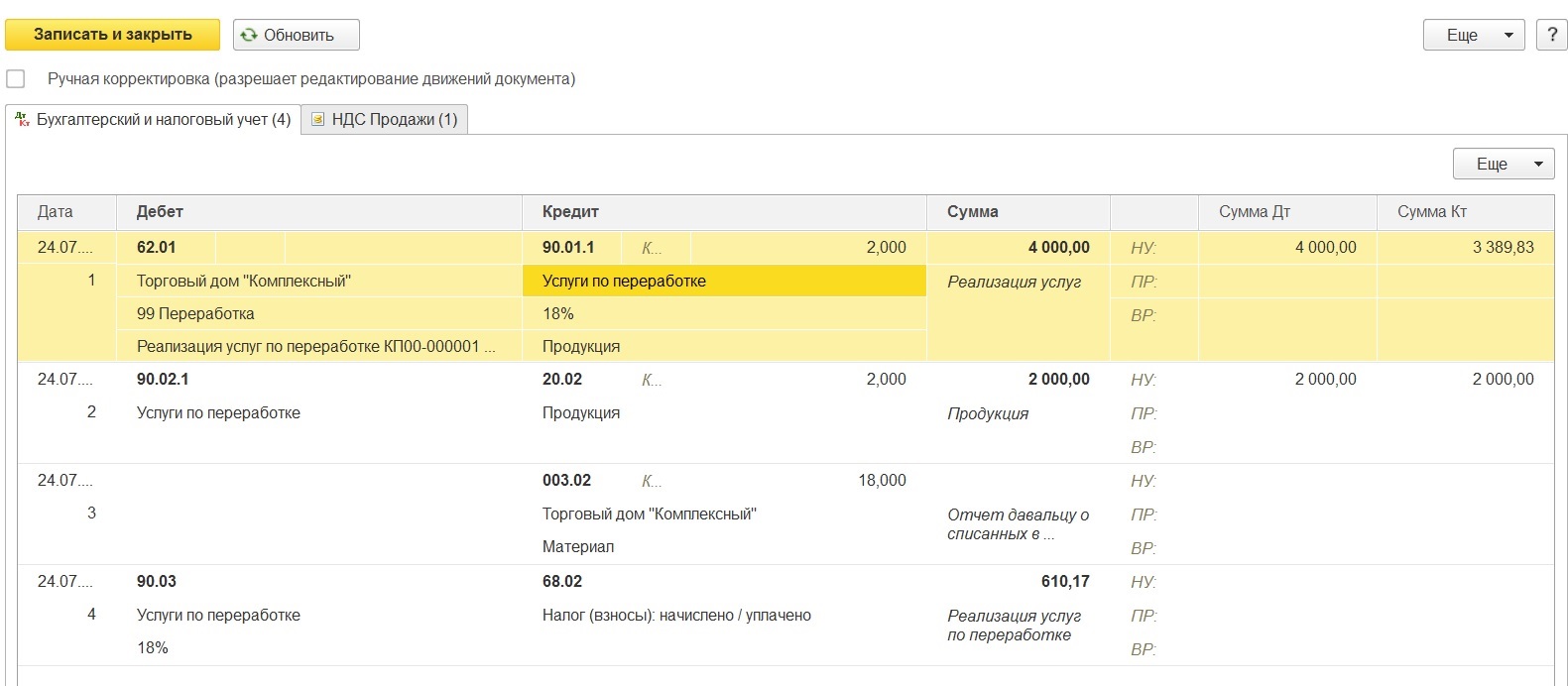

После проведения документа можно увидеть, что отражено и списание давальческих материалов, и списание себестоимости, и сама реализация услуг, и начисление НДС при необходимости.

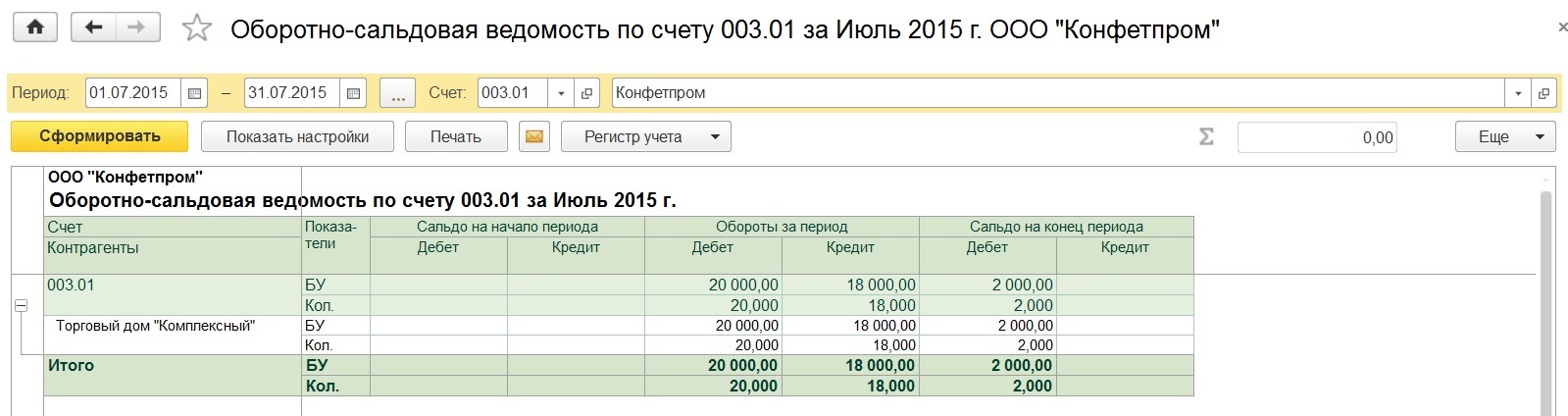

Теперь рассмотрим действия, если появилась потребность вернуть невостребованные материалы. Предварительно убедимся в существовании такой ситуации, сформировав отчет "Оборотно-сальдовая ведомость по счету 003.01".

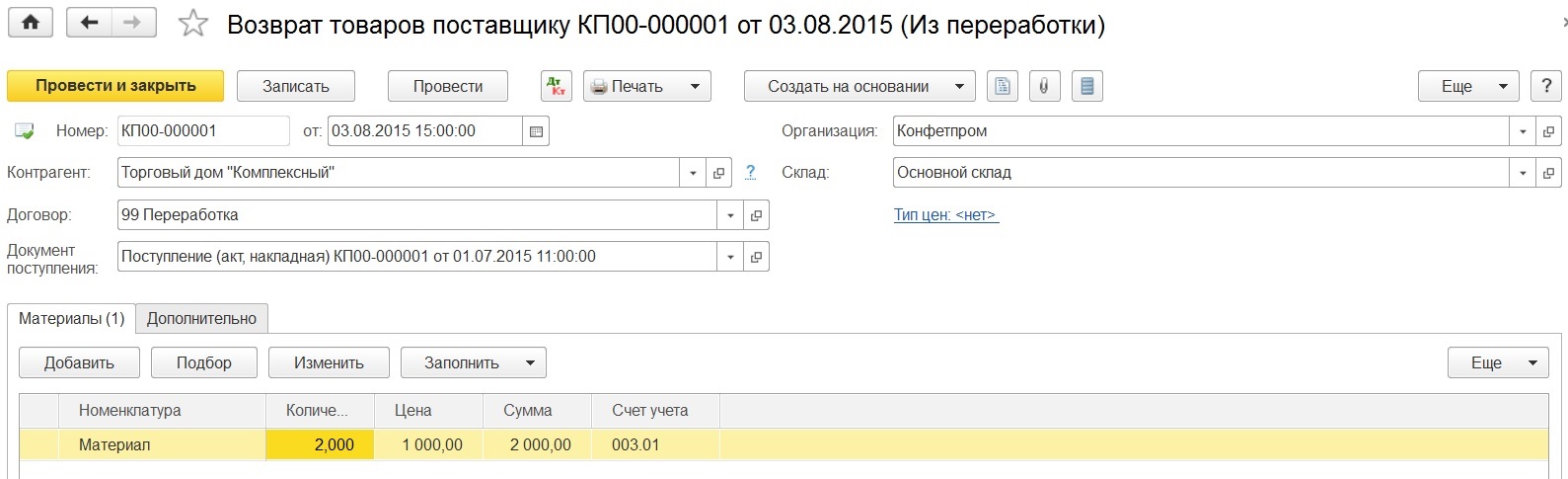

Остаток существует, тогда на основании документа "Поступление в переработку" вводим документ "Возврат товаров поставщику".

Получаем заполненный документ, в котором ставим лишь нужную нам дату возврата материалов и требуемое количество.

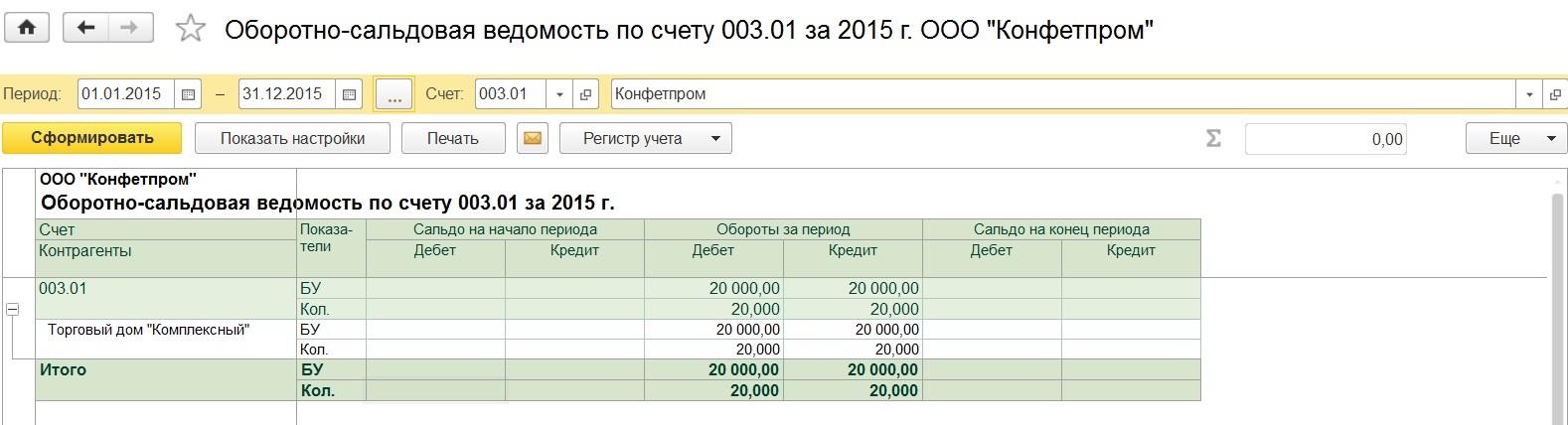

После проведения проверяем все ли материалы возвращены заказчику, вновь формируя отчет.

Таким образом выглядит учет давальческого сырья со стороны переработчика.

Есть возможность вести учет операций по переработке давальческого сырья как на стороне переработчика, так и на стороне заказчика. Все необходимые документы можно выбрать на закладке Производство.

Давальческая схема по переработке материалов в 1С 8.3 представляет довольно длинную цепочку действий, которые необходимо четко соблюдать. Попробуем систематизировать эти действия и составим таблицы необходимых документов.

Давальческое сырье в 1С 8.3 у переработчика

Документ реализации услуг решает сразу несколько задач. Структура документа и проводки приведены ниже на рисунках. Расчет себестоимости услуг по переработке давальческого материала ничем не отличается от .

Важно! При оприходовании давальческого сырья следует выбирать договор с видом «С покупателем».

При оформлении документа «Реализация услуг по переработке» в поле «Цена» нужно указать цену услуг, выставленную переработчиком, а в поле «Цена плановая» — плановую себестоимость услуги.

Пример заполнения документа 1С 8.3 «Реализация услуг по переработке»:

Пример проводок по давальческому сырью переработчика:

Учет давальческого сырья в 1С у давальца

2.1- списание материалов;

2.3 — возврат остатков материалов;

2.4 — учет услуг по переработке;

2.5 — учет НДС;

2.6 — счет-фактура;

| Дт 20.01 | Кт10.07 |

| Дт 43 | Кт20.01 |

| Дт 10.01 | Кт10.07 |

| Дт 20.01 | Кт60.01 |

| Дт 19.04 | Кт60.01 |

| Дт 68.02 | Кт19.04 |

Следует отметить, что в 1С 8.3 при передаче давальческого сырья в переработку материалы списываются по средней стоимости. Вид договора должен быть выбран «С поставщиком ».

Документ «Поступление из переработки» имеет следующую структуру:

- Продукция (продукция из давальческого сырья)

- Услуги (услуги по переработке, оказанные нам переработчиком)

- Использованные материалы (давальческие материалы, использованные при выпуске продукции)

- Возвращенные материалы (остатки давальческих материалов, если такие имеются)

- Возвратная Тара

- Счет затрат

Давальческое сырье – это сырье и материалы, которые являются собственностью одной организации-заказчика и передаются другой организации-переработчику для производства готовой продукции. После производства готовая продукция возвращается организации-заказчику. Рассмотрим на примере с проводками, как ведется учет давальческого сырья в 1С 8.3 Бухгалтерия 3.0 у организации-переработчика.

Пошаговую инструкцию как вести учет давальческого сырья у давальца в 1С 8.3 читайте в следующей

Учет давальческого сырья у переработчика в 1С 8.3 – пошаговая инструкция

Предположим:

- ООО «ОФИС» закупили 75 куб.м. древесины на общую сумму 575 250,00 руб., в т.ч. НДС – 87 750,00 руб.;

- Передали их перерабатывающей организации ООО «ФИАЛКА» для изготовления 8 000 пачек офисной бумаги формата А4;

- Стоимость выполненной работы организации ООО «ФИАЛКА» составила 200 000,00 руб., в т.ч. НДС – 30 508,47 руб.;

- Плановая себестоимость услуги по производству одной пачки равна 25 руб.

Шаг 1. Как оприходовать давальческое сырье

Оприходование давальческого сырья в 1С 8.3 оформляется документом Поступление материалов в переработку в разделе Производство – Переработка – Поступление в переработку .

Заполним шапку документа:

- В строчке Накладная №__ от __ указываем реквизиты документа поступления;

- В строчке Контрагент указываем Заказчика;

- В строчке Договор указываем договор на переработку давальческого сырья . Вид договора – С покупателем;

- В строчке Склад указываем склад, куда оформляется давальческое сырье.

Заполним табличную часть документа:

- В колонке Цена указываем цену давальческого сырья;

- количество поступившего давальческого сырья;

- В колонке Счет учета указываем счет 003.01:

Шаг 2. Передача давальческого сырья в производство

Сформируем документ Требование накладная в разделе Производство – Выпуск продукции – Требования-накладные .

Заполняем документ как показано ниже на рисунке:

Сформируем проводки после проведения документа:

Шаг 3. Выпуск готовой продукции из давальческого сырья

Производство из давальческого сырья в 1С 8.3 отражается документом Отчет производства за смену в разделе Производство – Выпуск продукции – Отчет производства за смену .

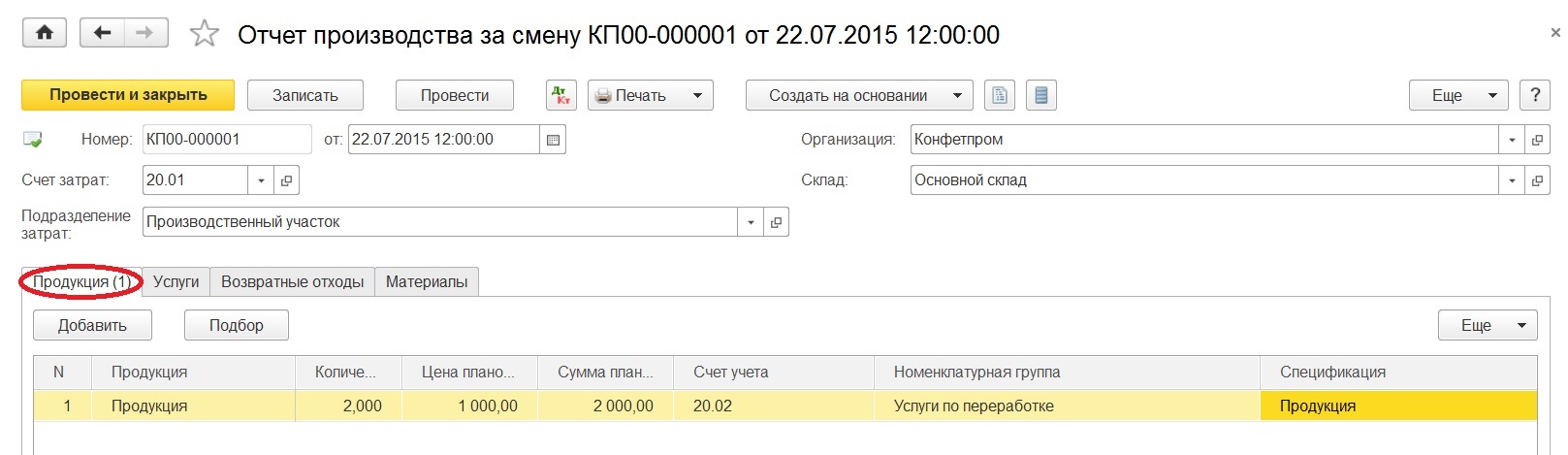

Заполним шапку документа:

- В строчке Счет затрат вводим счет 20.01;

- В строчке Подразделение затрат указываем подразделение, в котором перерабатывалось давальческое сырье;

- В строчке Склад указываем склад, куда передается готовая продукция;

Табличную часть заполняем как показано ниже на рисунке:

Сформируем проводки после проведения документа:

Шаг 4. Передача готовой продукции заказчику

Сформируем документ Передача продукции заказчику в разделе Производство – Переработка – Передача продукции заказчику .

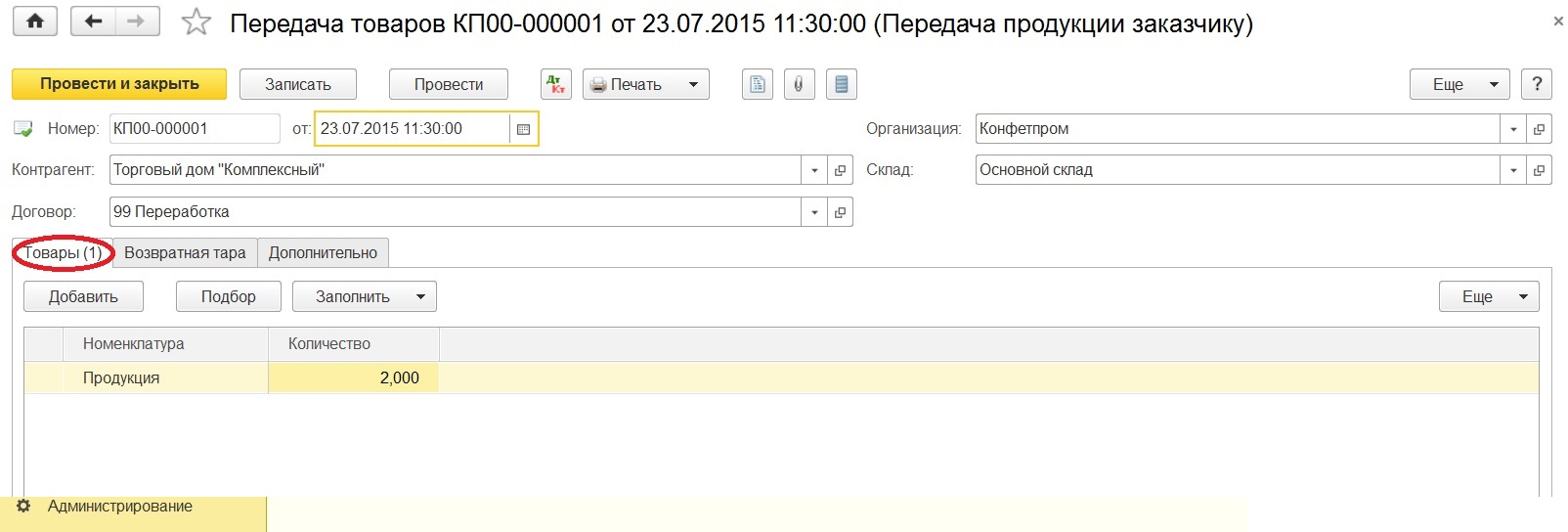

Шапку документа заполняем как показано ниже на рисунке.

Заполним табличную часть:

- В колонке Номенклатура указываем наименование готовой продукции;

- В колонке Количество указываем количество готовой продукции :

Шаг 5. Отражение услуг по переработке давальческого сырья

Используем документ Реализация услуг по переработке в разделе Производство – Переработка – Реализация услуг по переработке .

Заполним шапку документа:

- В строчке Контрагент указываем наименование заказчика;

- В строчке Договор указываем договор, заключенный на переработку;

- В строчке Расчеты указываем счет 62.01, счет 62.02, зачет автоматически, НДС в сумме.

Заполним закладку Продукция (услуги по переработке) в таблице документа:

- В колонке Номенклатура указываем наименование готовой продукции и наименование выполненной услуги, которая будет отражаться в печатной форме;

- В колонке Цена указываем плановую себестоимость за единицу услуги;

- Остальные колонки заполняем как показано на рисунке:

Заполним закладку Материалы заказчика в таблице документа:

- В колонке Номенклатура указываем наименование давальческого сырья;

- В колонке Количество указываем количество, израсходованное на изготовление готовой продукции;

- В колонке Счет учета вводим счет, с которого списывается номенклатура;

- Используя гиперссылку в нижней части документа, зарегистрируем Счет-фактуру выданный:

Проводки, полученные после проведения документа:

Все поля документа Счет-фактура выданный заполняются автоматически из документа-основания:

Шаг 6. Как списать давальческое сырье в 1С 8.3

На последнем этапе осуществляется возврат неиспользованного давальческого сырья заказчику и списание давальческого сырья в 1С 8.3. В этих целях сформируем оборотно-сальдовую ведомость по счету 003.01 в .

По отчету видим количество неиспользованного давальческого сырья:

Используем документ Возврат материалов заказчику в разделе Производство – Переработка – Возврат материалов заказчику .

Заполняем документ как показано на рисунке:

Проводки, которые получены после проведения документа:

Шаг 7. Сформируем отчеты по счетам 003.01 и 003.02

Сформируем оборотно-сальдовую ведомость по счету 003.01 в разделе Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету . По отчету видим, что счет 003.01 закрыт:

Сформируем Оборотно-сальдовую ведомость по счету 003.02 в разделе Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету . По отчету видим, что счет 003.02 закрыт:

В данной статье мы рассмотрим, как отразить в учете организации-подрядчика производство из давальческого сырья продукции и передачу ее заказчику. Для реализации примера мы будем использовать программу 1С:Бухгалтерия 8 редакция 3.0.

По договору подряда одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику, а заказчик обязуется принять результат работы и оплатить его (п. 1 ст. 702 Гражданского кодекса Российской Федерации).

В соответствии с п. 1 ст. 703 ГК РФ договор подряда заключается на изготовление или переработку (обработку) вещи, либо на выполнение другой работы с передачей ее результата заказчику. По договору подряда, заключенному на изготовление вещи, подрядчик передает права на нее заказчику (п. 2 ст. 703 ГК РФ).

Организация«Рассвет» применяет общий режим налогообложения - метод начисления и Положение по бухгалтерскому учету (ПБУ) 18/02 «Расчет налога на прибыль организаций», является плательщиком НДС.

Организацией заключен договор подряда на производство для организации «Заказчик» продукции из ее сырья. Причем, при производстве данной продукции организация «Рассвет» частично использует свой собственный материал, а также пользуется услугами субподрядчика. Для производства используются определенные объекты основных средств (станки) и выделен отдельный рабочий персонал. Возвратные отходы, образующиеся в процессе производства продукции, организация использует по своему усмотрению.

Рассмотрим данный пример поэтапно.

От заказчика поступило давальческое сырье по учетной стоимости 7 000 руб. за единицу.

В бухгалтерском учете давальческое сырье — сырье (материалы), принятое организацией от заказчика для изготовления продукции без оплаты стоимости и с обязательством полного возвращения изготовленной продукции, учитывается на забалансовом счете 003 «Материалы, принятые в переработку» по стоимости, определенной сторонами и указанной в передаточных документах.

При получении от заказчика давальческого сырья право собственности на него к организации не переходит. Право собственности на изготовленную из давальческого сырья продукцию принадлежит заказчику. Таким образом, при поступлении сырья заказчика и при передаче выполненной по договору работы не происходит реализации, т.е. объекта налогообложения по НДС при таких операциях не возникает.

Для отражения в программе операции поступления давальческого сырья используется документ Поступление с видом операции Материалы в переработку.

В шапке документа указывается контрагент-заказчик и договор с ним (Вид договора — С покупателем).

В табличной части на закладке Товары выбирается давальческое сырье (номенклатура с видом Материалы), его количество и цена в соответствии с передаточными документами. Счет 003.01 «Материалы на складе» устанавливается автоматически.

Документ Счет-фактура полученный не требуется.

При проведении документ оприходует давальческое сырье по учетной стоимости по дебету забалансового счета 003.01.

Заполненный документ Поступление с операцией Материалы в переработку и результат его проведения представлены на Рис. 1.

От поставщика в организацию поступил материал в количестве 100 единиц по цене 500 руб. плюс НДС (18%) за единицу. Поставщиком предъявлен счет-фактура.

Поступивший материал является собственностью организации и оприходуется на балансовый счет 10 «Материалы». Для выполнения данной операции воспользуемся документом Поступление с видом операции Товары.

В шапке документа указывается контрагент-поставщик и договор с ним (Вид договора — С поставщиком).

В табличной части выбирается поступивший материал (номенклатура с видом Материалы), его количество и цена. Счет учета 10.01 «Сырье и материалы» и счет учета предъявленного НДС 19.03 «НДС по приобретенным материально-производственным запасам» в настроенной программе устанавливаются автоматически.

В подвале документа регистрируется полученный от поставщика счет-фактура.

При проведении документ оприходует материал по дебету счета 10.01 в корреспонденции с кредитом счета 60.01 «Расчеты с поставщиками и подрядчиками» и выделит сумму НДС по дебету счета 19.03.

Также документ сформирует запись в регистр накопления НДС предъявленный.

Заполненный документ Поступление с операцией Товары и результат его проведения представлены на Рис. 2.

Организация оприходовала материал и получила от поставщика счет-фактуру. Следовательно, организация получила право на вычет. Вычет сумм НДС по материально-производственным запасам (бухгалтерская проводка Дт 68.02 «Налог на добавленную стоимость» − Кт 19.03 «НДС по приобретенным материально-производственным запасам») может осуществляться в программе непосредственно в документе Счет-фактура полученный (при включенном флажке Отразить вычет НДС в книге покупок датой получения) либо с помощью регламентного документа по НДС Формирование записей книги покупок в конце налогового периода.

При принятии НДС к вычету, кроме формирования бухгалтерской проводки, списывается регистр накопления НДС предъявленный и формируется запись в регистр НДС Покупки (книга покупок).

Результат проведения документа Счет-фактура полученный показан на Рис. 3.

Давальческое сырье и собственный материал были переданы в производство.

Затраты организации, связанные с выполнением работ по изготовлению продукции из давальческого сырья, признаются расходами по обычным видам деятельности.

Для передачи материалов в производство в программе используется документ Требование-накладная.

В табличной части на закладке Материалы выбирается собственный материал и его количество. Счет учета (10.01) устанавливается в табличной части автоматически.

На закладке Материалы заказчика указывается контрагент-заказчик. В табличной части выбирается давальческое сырье и его количество. Счет учета — 003.01 и счет передачи — 003.02 «Материалы, переданные в производство» устанавливаются автоматически.

На закладке Счет затрат указывается счет затрат для списания собственного материала и его аналитика. В качестве счета затрат мы будем использовать счет 20.01 «Основное производство». Производством из давальческого сырья занимается подразделение Цех. Для группировки расходов и доходов по данному виду производства будем использовать отдельную номенклатурную группу Производство из давальческого сырья. В качестве статьи затрат укажем статью с видом расходов для налогового учета — Материальные расходы.

При проведении документ спишет переданный в производство собственный материал с кредита счета 10.01 в дебет счета 20.01 с указанной нами аналитикой. Давальческое сырье «сдвинется» по субсчетам забалансового счета 003, уйдет со склада в производство.

Заполненный документ Требование-накладная и результат его проведения показаны на Рис. 4.

При производстве из давальческого сырья организация пользуется услугами субподрядчика. Стоимость услуг составляет 130 000 руб. плюс НДС (18%). Субподрядчиком предъявлен счет-фактура.

Покупка услуги в программе оформляется с помощью документа Поступление с видом операции Услуги.

В шапке документа указывается контрагент-субподрядчик и договор с ним (вид договора — С поставщиком).

В табличной части указывается приобретенная услуга (номенклатура с видом Услуги) и ее стоимость. В качестве счета учета выбирается счет 20.01 «Основное производство» с той же аналитикой, как и в документе Требование-накладная. Счет учета предъявленного НДС − 19.04 «НДС по приобретенным услугам».

В подвале документа регистрируется полученный от субподрядчика счет-фактура.

При проведении документ учтет по дебету счета 20.01 с аналитикой Цех Производство из давальческого сырья Материальные расходы стоимость приобретенной услуги без НДС, по дебету счета 19.04 будет выделена сумма НДС. Счет кредита − 60.01 «Расчеты с поставщиками и подрядчиками». Будет сформирована запись в регистр накопления НДС предъявленный.

Заполненный документ Поступление с операцией Услуги и результат его проведения представлены на Рис. 5.

Услуга оприходована, счет-фактура от субподрядчика получен. Следовательно, организация имеет право на вычет предъявленной суммы НДС.

Результат проведения документа Счет-фактура полученный показан на Рис. 6.

Цех произвел для заказчика продукцию. Плановая себестоимость производства единицы продукции составляет 7 000 руб.

Для отражения в программе данного события используется документ Отчет производства за смену.

В шапке документа указываются счет и подразделение затрат (счет и подразделение, куда передавался материал, где была учтена стоимость услуг субподрядчика).

В табличной части на закладке Продукция указывается наименование произведенной для заказчика продукции (номенклатура с видом Продукция из материалов заказчика), ее количество и плановая себестоимость. Для учета произведенной из материалов заказчика продукции в программах 1С:Бухгалтерия 8 используется субсчет счета 20 «Основное производство» − 20.02 «Производство продукции из давальческого сырья» (обычно в консультациях по бухгалтерскому учету предлагается использовать забалансовый счет).

В соответствии с придуманным нами примером от использованного в производстве собственного материала остаются возвратные отходы. Возвратные отходы оприходываются по сниженной цене исходного материала (по цене возможного использования) или по цене реализации, если эти отходы реализуются на сторону и уменьшают сумму материальных расходов.

Поэтому нам необходимо заполнить табличную часть на закладке Возвратные отходы. Указать оприходываемую номенклатуру (вид номенклатуры — Материалы), количество возвратных отходов, их цену, счет учета, статью затрат и номенклатурную группу.

При проведении документ по плановой себестоимости оприходует произведенную из материалов заказчика продукцию по дебету счета 20.02 в корреспонденции с кредитом счета 20.01 «Основное производство». Уменьшит материальные расходы на стоимость возвратных отходов (сторнирует счет 20.01) и оприходует отходы (в нашем примере) на счет 10.06 «Прочие материалы».

Заполненный в соответствии с нашим примером документ Отчет производства за смену и результат его проведения представлены на Рис. 7.

Нам осталось передать произведенную продукцию заказчику, списать израсходованное давальческое сырье, начислить организации «Рассвет» выручку, а на заказчика начислить задолженность. Цена производства единицы продукции для заказчика в соответствии с договором составляет 10 000 руб. плюс НДС (18%).

Выручка от выполнения работ по переработке сырья в размере договорной стоимости работ является для организации доходом от обычных видов деятельности и признается на дату подписания сторонами акта приемки-сдачи выполненных работ. Одновременно с признанием дохода себестоимость выполненных работ учитывается в себестоимости продаж текущего отчетного периода.

Выполнение работ по договору подряда на территории РФ является объектом налогообложения по НДС.

Все вышеперечисленные операции в программе можно оформить с помощью одного документа Реализация услуг по переработке.

В шапке документа указывается контрагент-заказчик и договор с ним.

В табличной части на закладке Продукция (услуги по переработке) выбирается изготовленная и передаваемая заказчику продукция, ее количество и цена, указывается плановая себестоимость. Счет учета продукции, счет доходов, счет расходов, счет учета НДС по реализации (производство продукции из давальческого сырья относится к основной деятельности организации) заполняются автоматически.

В табличной части на закладке Материалы заказчика выбирается израсходованное давальческое сырье. Для автоматического заполнения табличной части можно воспользоваться кнопкой Заполнить.

В подвале документа регистрируется выставленный заказчику счет-фактура.

При проведении документ начислит по дебету счета 62.01 «Расчеты с покупателями и заказчиками» задолженность на контрагента-заказчика, начислит по кредиту счета 90.01.1 «Выручка по деятельности с основной системой налогообложения» выручку. По дебету счета 90.03 «Налог на добавленную стоимость» в корреспонденции с кредитом счета 68.02 начислит НДС и сделает запись в книгу продаж (регистр НДС Продажи).

Спишет со счета 20.02 переданную заказчику продукцию и признает по дебету счета 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения» плановую себестоимость производства продукции (при закрытии месяца программа посчитает фактическую себестоимость производства и данную проводку откорректирует), а также спишет с кредита счета 003.02 израсходованное давальческое сырье.

Заполненный документ Реализация услуг по переработке и результат его проведения показаны на Рис. 8.

Для работников, занимающихся производством из давальческого сырья, в справочнике Сотрудники с помощью ссылки Выплаты и учет затрат должен быть установлен соответствующий способ отражения: счет — 20.01, номенклатурные группы — Производство из давальческого сырья, статьи затрат — Оплата труда. Тогда в конце месяца при начислении заработной платы документ Начисление зарплаты автоматически учтет по дебету счета 20.01 (с указанной нами аналитикой) расходы на оплату труда и страховые взносы.

Фрагмент проводок документа Начисление зарплаты представлен на Рис. 9.

Для основных средств, используемых для производства из давальческого сырья, также должен быть установлен соответствующий способ отражения расходов по амортизации — 20.01 Цех Производство из давальческого сырья Амортизация. Если назначение использования объектов основных средств в зависимости от деятельности организации меняется, то удобно пользоваться документом Изменение отражения амортизации ОС. При закрытии месяца регламентная операция Амортизация и износ основных средств автоматически начислит амортизацию по дебету счета 20.01 с указанной в способе отражения расходов аналитикой.

Фрагмент проводок регламентной операции представлен на Рис. 10.

Нас интересует себестоимость производства из давальческого сырья, поэтому после закрытия месяца посмотрим две полезные справки-расчеты.

Первая − это Справка-расчет себестоимости выпущенной продукции и оказанных услуг (Рис. 11).

Из данного отчета видно, что плановая себестоимость производства из давальческого сырья составляет 700 000 руб., а фактическая себестоимость составила 689 600 руб. Следовательно, организацией получена экономия в сумме 10 400 руб. На эту сумму в регламентной операции Закрытие счетов 20, 23, 25, 26 будет сторнирована проводка, определяющая себестоимость производства: Дт 90.02.1 — Кт 20.02.

Для детального анализа, из каких расходов сложилась фактическая себестоимость производства из давальческого сырья, нам потребуется вторая справка-расчет — Справка-расчет калькуляция себестоимости продукции (Рис. 12).

В нашем примере фактическая себестоимость сложилась из амортизации основных средств, стоимости собственного материала, из расчетов с субподрядчиком, из оплаты труда и страховых взносов. Немного уменьшила себестоимость стоимость полученных из производства возвратных отходов.

М. ЖУРКО,

Преподаватель Отдела обучения 1С: Франчайзи Ю-Софт

Понравилось? Поделись с друзьями

Консультации по работе с программой 1С

Сервис открыт специально для клиентов, работающих с программой 1С разных конфигураций или находящихся на информационно-техническом сопровождении (ИТС). Задайте свой вопрос, и мы с удовольствием на него ответим! Обязательным условием для получения консультации является наличие действующего договора ИТС Проф. Исключением являются Базовые версии ПП 1С (8 версия). Для них наличие договора не обязательно.

В данной статье рассмотрим пошаговую инструкцию по учету в 1С 8.3 (8.2) давальческого сырья переработчику (сторонней организацией) нашей (давальцу) для . Кроме того, кратко затронем вопрос возврата неиспользованного материала (сырья).

Для удобства сделайте на данном этапе статьи , чтобы можно было дальше рассматривать операции по теме. У меня в базе данных на остатках уже есть материалы, с которыми я и буду работать.

В программе часто можно встретить моменты, когда сырье называют материалом, а материалы — сырьем. Для удобства в этой статье я буду использовать термин «материалы». И будем подразумевать, что .

Для создания документа « » в 1С нужно через пункт меню «Производство» найти раздел «Передача в переработку» и выбрать соответствующий подраздел.

В окне со списком документов нажимаем кнопку «Создать». Откроется окно создания документа «Передача товаров (материалов) в переработку».

Приступим к заполнению документа. Сначала заполним верхнюю часть (шапку). Укажем организацию, склад и контрагента с договором. Этих данных достаточно, чтобы понять, от кого и кому передаются материалы.

В табличной части воспользуемся кнопкой «Подбор» и выберем материалы для передачи. Вот пример заполненного документа:

Как видим, один из товаров учитывается у меня на счете 41.01. В данном случае для нас это не имеет значения. Важнее, на какие счета попадут наши материалы. В табличной части указано, что они должны попасть на счет 10.07 «Материалы в переработке». Сейчас мы в этом и убедимся. Нажимаем кнопку «Провести», затем кнопку . Откроется окно с проводками (если они сформировались вообще, бывает и такое):

Получите 267 видеоуроков по 1С бесплатно:

Да, все верно. Материалы переместились на счет 10.07. Теперь остается физически отгрузить материалы и ждать, когда исполнитель сделает из них готовую продукцию.

Поступление из переработки

Оформим в 1С 8.3 документ возврата материалов из переработки. Этот документ похож, на первый взгляд, на документ поступления товаров, но он выполняет еще несколько функций:

- во-первых, мы должны списать материалы, из которых исполнитель изготовил нам продукцию;

- во-вторых, у нас могут возникнуть дополнительные затраты, связанные с, например, доставкой материалов. Эти затраты должны отразиться на себестоимости готовой продукции;

- в третьих, могут быть остатки материалов, которые исполнитель нам возвращает, и мы должны их оприходовать;

- ну и в конце концов у нас в результате всех этих операций должна появиться готовая продукция на складе.

Приступим к оформлению документа. Аналогично первому, заполним организацию, склад и контрагента с договором.

Табличная часть в данном документе разнообразнее, поэтому рассмотрим ее более детально, по закладкам. Я предоставлю Вам в качестве примера уже заполненный документ, а затем мы его будем внимательно рассматривать:

Первая закладка: Продукция. Здесь мы выбираем товар, который к нам в конечном итоге пришел.

Напомню, что готовая продукция учитывается у нас на 43 счете. Еще одна особенность на этой закладке — это столбец «Сумма плановая». Так как на данном этапе мы не можем зачастую точно указать себестоимость продукции, мы указываем здесь ее вручную как плановую. В данном документе мы сможем точно рассчитать лишь прямые материальные затраты – это материалы, из которых состоит наше изделие. Плюс некие услуги, опять же, связанные с непосредственным производством данной партии.

Окончательно себестоимость мы сможем рассчитать только в конце месяца, учтя аренду оборудования (допустим, автомобиля, который отвозил материалы), зарплату рабочих за месяц, электроэнергию, отопление и так далее.

Укажем в каждой строке с готовой продукцией ее спецификацию. Благодаря этому нам не придется заполнять закладку «Использованные материалы» вручную.

Закладку «Услуги» рассматривать не будем, на ней все так же, как и в документе « «, разве что, опять же, нужно указать счет затрат.

Вот к счету затрат мы плавно и перебрались. Перейдем на закладку «Счет затрат». Вот тут-то он и зарылся. У меня он встал по умолчанию 20.01. У кого поле пустое, укажите нужный. Заполните реквизиты «Подразделение затрат» и «И номенклатурная группа». Это нужно для аналитического учета.

Закладка «Использованные материалы». Здесь нажимаем кнопку «Заполнить» и выбираем «По спецификации». Ура, у меня все заполнилось правильно:

На этой закладке, как ни странно, все. Переходим к «Возвращенным материалам».

Возврат неиспользованных товаров